21 / 398

21 / 398

פרק

1 –

מה חדש בשנת המס

2021

21

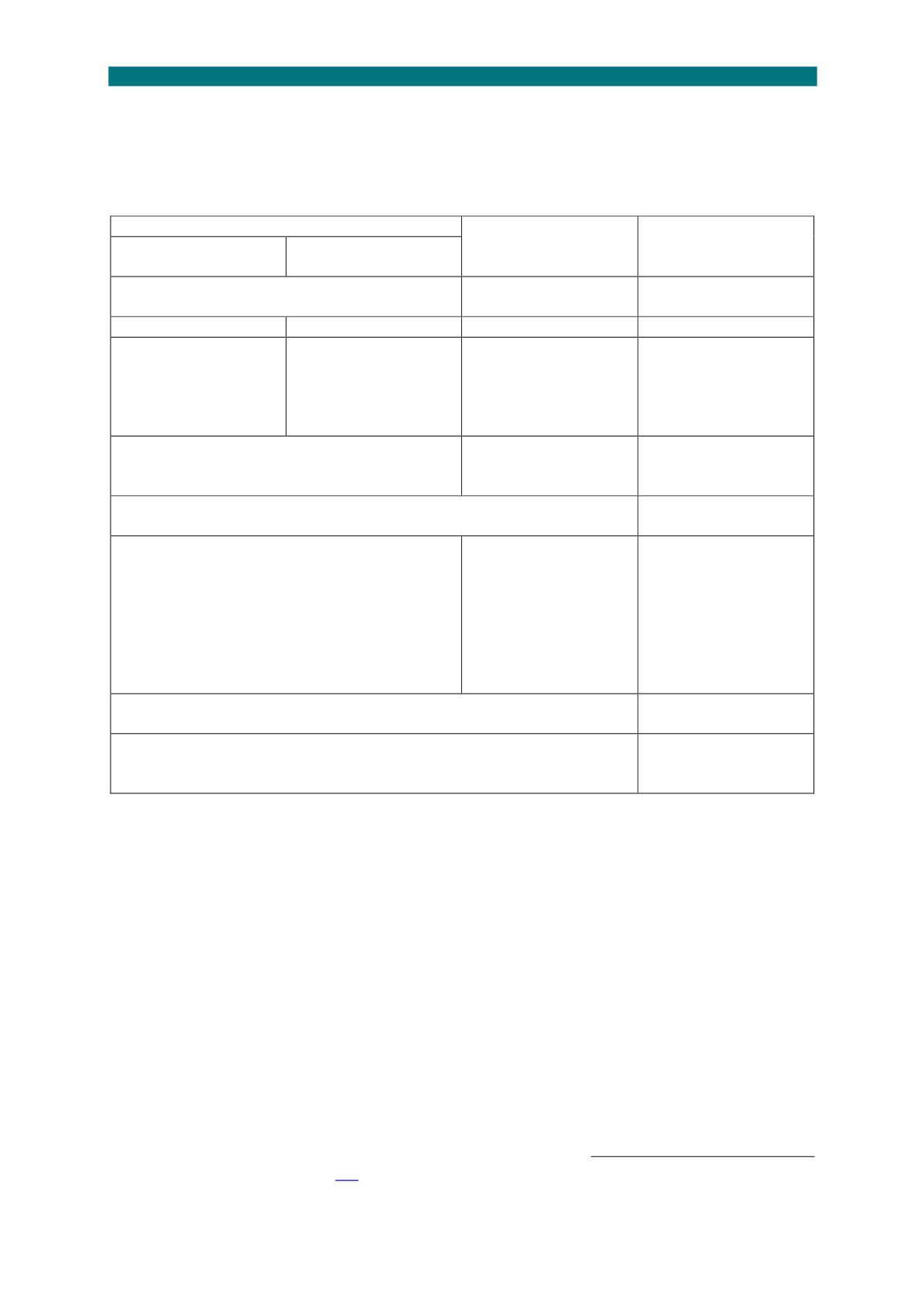

5.

להלן טבלה המפרטת את עיקרי התנאים וההטבות במסלול ההטבות הקיים והחדש:

הסעיף/סוג המסלול

מסלול הטבות קיים

מסלול הטבות חדש

-

מסלול שכירות מוסדי

הבניין נמצא

באזור

פריפריאלי

הבניין נמצא באזור שאינו

פריפריאלי

מועדים להגשת בקשה

לאישור תכנית

עד ליום

31/12/2023

מיום פרסום החוק )

18/11/2021

( ועד ליום

31/12/2031

מס' דירות מינימלי לבניין

4

14

או

6

6

10

מס' דירות לשכירות

מוסדית מינימלי

לפחות מחצית משטח

הרצפות של

הבניין הן

דירות שיהיו מושכרות

למגורים

הגבוה מבין:

6

או

30%

מהדירות ששטח הרצפות

הכולל שלהן לא יפחת מ

-

30%

משטח הרצפות של

הבניין

הגבוה מבין:

10

או

66%

מהדירות ששטח הרצפות

הכולל שלהן לא יפחת מ

-

50%

משטח הרצפות של

הבניין

תקופה מינימאלי

בה ת

הדירות צריכות להיות

ושכרות מ

5

שנים לפחות מתוך

7

השנים הראשונות שלאחר

תום הבניה

15

שנים לפחות מתוך

18

השנים ראשונות שלאחר תום

הבנייה

מי זכאי לדרוש את

ההטבות?

יחיד, חברה לרבות חברה משפחתית, חברת בית

שיעורי המס בגין הכנסה

חייבת או בגין שבח ריאלי

ממכריה או מהשכרה

11% -

לחברה

20% -

ליחיד

לגבי חברות: ב

-5

השנים הראשונות :

11%

; לאחר

5

שנים ועד

10

שנים:

9%

; אחרי

10

שנים ועד

15

שנים:

7%

; ולאחר

15

שנה עד

20

שנה ומעלה:

5% .

לגבי יחידים: ב

-5

השנים הראשונות :

29%

; לאחר

5

שנים ועד

10

שנים:

27.5%

; אחרי

10

שנים ועד

15

שנים:

25.5%

; ול

אחר

15

שנה עד

20

שנה ומעלה:

24% .

שיעור המס על דיבידנד

מחברה

20%

פחת מואץ על דירה

שהושכרה בתקופה

המינימאלית

20%

6.

התיקון לחוק קובע הוראת מעבר לגבי בניינים שנבנו במסגרת "מכרז מטעם המדינה" כך שבמקרה שלהם יחול מס

בשיעור של

29%

לעניין הכנסה שחלות לגביה הוראות סעיף

121

לפקודה ובשיעור של

11%

לעניין הכנסה שחלות

לגביה הוראות סעיף

126

לפקודה. "מכרז מטעם המדינה" הוגדר כמכרז שפר

סמה המדינה או החברה הממשלתית

לדיור להשכרה כשהיא פועלת בשם המדינה, שלפי תנאיו שיעור של

66%

לפחות מסך הדירות שייבנו מסך הדירות

שייבנו במקרקעין, ואם הבניין נמצא באזור פריפריאלי

–

שיעור של

30%

לפחות מסך הדירות שייבנו במקרקעין,

ישמשו להשכרה לטווח ארוך בלבד, לתק

ופה שנקבעה בתנאי המכרז שלא תפחת מ

-15

שנים ואשר המועד האחרון

להגשת הצעות במכרז כאמור חל לפני יום הפרסום של החוק. כלומר, שיעור הטבת המס לא יגדל בעקבות חקיקת

החוק

15 .14

מאושרת בנייה רוויה של ארבע דירות בשתי קומות לפחות ולא בתי קרקע

,

בהתאם ל

נוהל .15

, זאת

מאחר

ובמועד ביצוע התחשיב הכלכלי בפנייה למכרז

–

היזם לקחת בחשבון את שיעורי המס במסלול ההטבות הקיים.