14 / 398

14 / 398

פרק

1 –

מה חדש בשנת המס

2021

14

חברה רשאית לבחור לשלם מס חברות, בתוך שנה מיום פרסומו

) של התיקון

15/11/2021

(

, בהודעה שתגיש למ

נהל

רשות המיסים לעניין זה )להלן: "מועד הבחירה"(.

המנהל רשאי לקבוע הוראות לעניין אופן מתן ההודעה על בחירה

כאמור, לרבות מסמכים ואישורים שיש לצרפם להודעה.

6חברה שתבחר לשלם מס חברות כאמור, לא תוכל לחזור בה מבחירתה. את מס החברות יהא על החברה לשלם בתוך

30

ימים מיום הבחירה.

עוד הובהר בתיקון, כי על הכנסה צבורה שלא שולם בשלה מס חברות מופחת

לפי הוראת השעה

, ישולם מס חברות

בשיעורים ובמועדים הקבועים בסעיפים

47 , 51

-ו

51

ב לחוק.

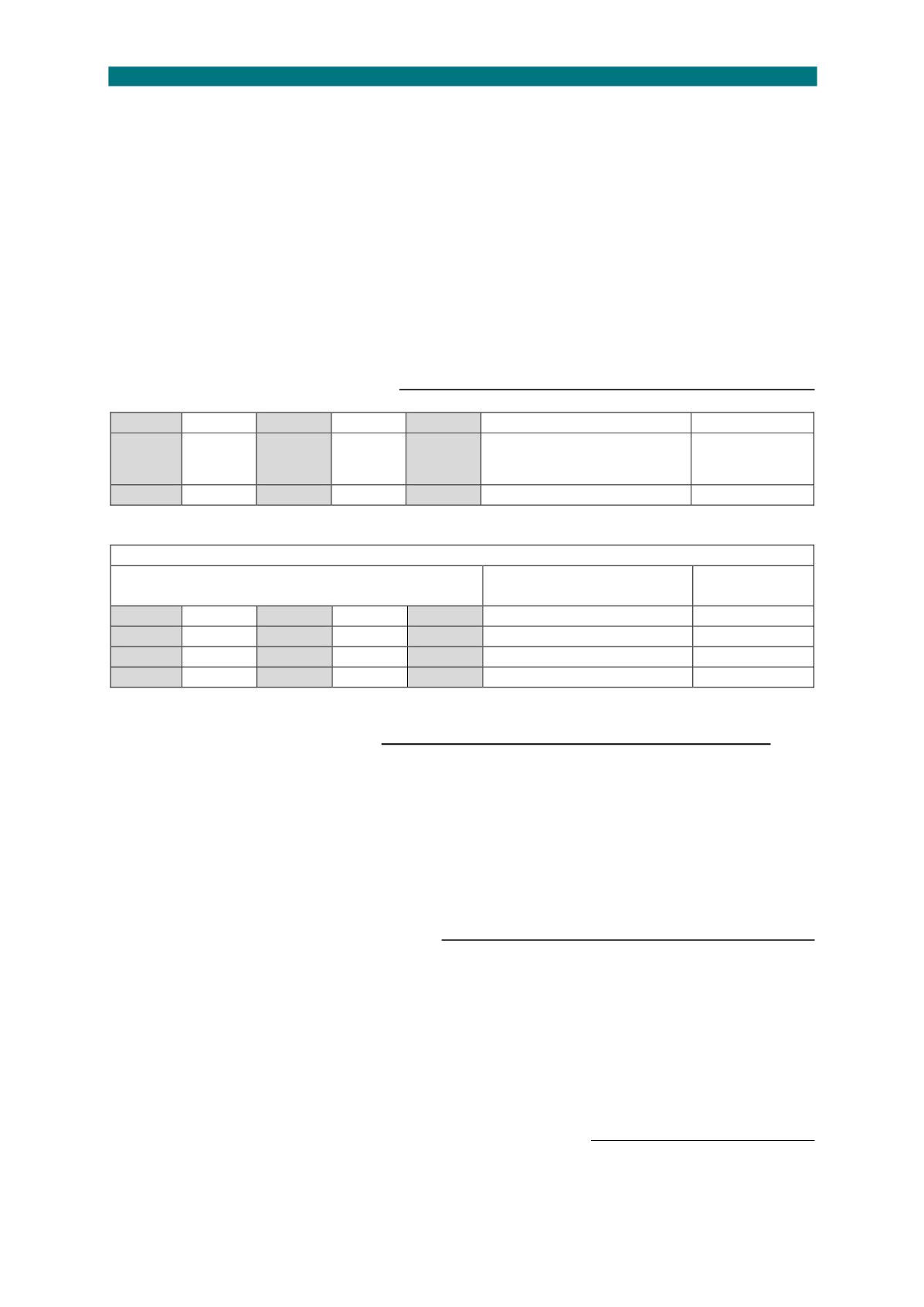

דוגמאות

להמחשה

לפי

יחסי

הפשרה

שונים

ושיעורי

חוץ השקעת

: שונים

יחס ההפשרה

0.2

0.4

0.6

0.8

1

יחס ההטבה

)יחס

ההפשרה מוכפל ב

-

0.3

בתוספת

0.3(

0.36

0.42

0.48

0.54

0.6

מקדם המס

0.64

0.58

0.52

0.46

0.4

שיעור מס חברות מופחת שישולם על ההכנסה הצבורה הנבחרת

7 :שיעור השקעת

חוץ בחברה

שיעור המס במקרה של חלוקת

דיבידנד

)ללא תחולת התיקון לחוק(

0%- 49%

25%

16%

14.5%

13%

11.5%

10%

49%- 74%

20%

12.8%

11.6%

10.4%

9.2%

8%

74%- 90%

15%

9.6%

8.7%

7.8%

6.9%

6%

90%

ומעלה

10%

6.4%

6%

6%

6%

6%

3.3

חובה לבצע "השקעה מיועדת" במשך תקופה של עד חמש

שנים

חברה שבחרה לשלם מס חברות מופחת על הכנסה צבורה נבחרת, חייבת להשקיע במהלך תקופה של חמש שנים

שתחילתן בשנת

חל שבה המס

"מועד

הבחירה

,"

השקעה

במפעל

תעשייתי

שבבעלותה

,

יותר או אחד לשם

מאלה

)להלן:

"

השקעה

מיועדת

:("

)1(

רכישת

נכסים

יצרניים

כהגדרתם

בסעיף

51

, לחוק

למעט

; בניינים

)2(

השקעה במחקר ופיתוח בישראל;

)3(

תשלום שכר עבודה לעובדים חדשים שנוספו למפעל, ביחס למספר העובדים שהועסקו במפעל בתום שנת המס

2020

, למעט שכר עבודה לנושא משרה בחברה;

סכום ההשקעה )לגבי חברה שלא חל עליה שיעור המס המזערי(

-

סכום ההשקעה המיועדת יהיה בסכום השווה ל

-

30%

מההכנסה הצבורה הנבחרת כשהוא מוכפל ביחס ההפשרה כהגדרתו בסעיף

52

ד)ג( ובשיעור מס החברות שהיה חל על

אותה הכנסה

לפי הוראות סעיף

47

לחוק

בשנה שבה הופקה אילולא היתה פטורה ממס חברות.

לפיכך, הנוסחה לסכום ההשקעה המיועדת

הינה:

=

סכום ההשקעה המיועדת

שיעור

מס חברות אילולא הפטור

X

יחס ההפשרה

X

הכנסה צבורה נבחרת

X

30%

6

במסגרת

תיקון

69

לחוק העידוד והוראת השעה הקודמת, מנהל רשות המסים פרסם שני טפסים בעניין חלוקת רווחים כלואים: טופס

969 -

הודעה בדבר תשלום מס חברות )בעקבות הפשרת רווחים כלואים(

וטופס

970 –

הודעה בדבר ביצוע השקעה מיועדת.

7

שיעור מס במקרה של חלוקת דיבידנד )ללא

התיקון לחוק

( כשהוא מוכפל במקדם המס,

ולא פחות מ

- 6%

.